- 2014年11月份钢铁流通业PMI环比下降0.6个百分点,钢铁流通市场活跃度降低;2014年11月份总订单指数下降,钢铁下游需求缩减;钢铁流通业PMI显示企业销售量下降,下游订单减少,企业对后市信心不足,采购意愿降低,总体判断12月钢铁流通市场需求景气低位徘徊。

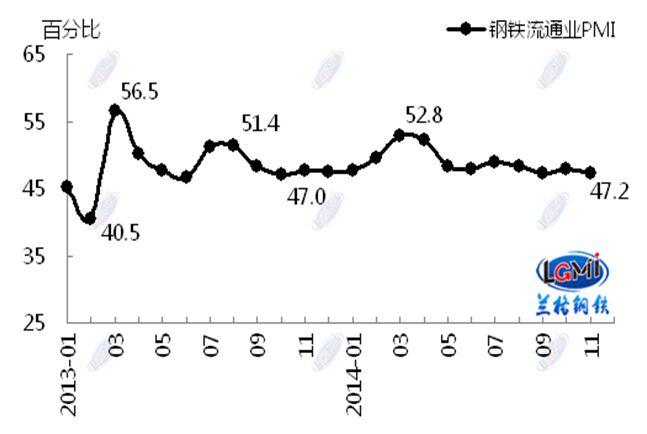

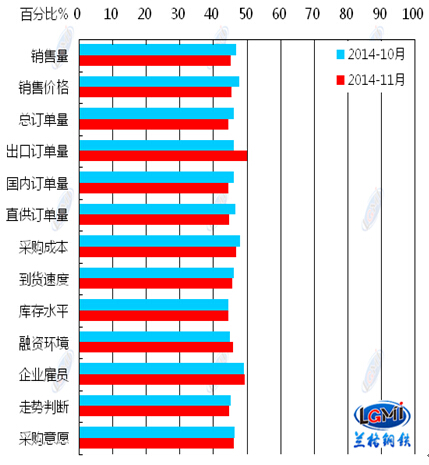

兰格钢铁信息研究中心统计发布2014年11月钢铁流通业PMI总指数为47.2,环比下降0.6个百分点(见图1),显示需求收缩,钢铁流通市场活跃度降低。从各项分指数看,11月份钢铁流通业PMI调查的10项分指数3升7降。其中,企业销量下降,下游订单缩减,企业对后市信心不足,采购意愿降低(见图2)。总体判断12月钢铁流通市场需求景气低位徘徊。

图1 LGSC-PMI总指数

图2 LGSC-PMI 10项分指数

钢铁市场活跃度降低。11月销售量指数为45.0%,较上月下降1.6个百分点,表明11月份钢贸企业销售量减少,钢铁流通市场活跃度降低。进入11月,随着钢铁原料铁矿石及钢坯价格的持续下跌,钢材市场价格也进一步下滑,市场成交整体偏弱。从区域看,六大区域销售量指数除西北地区略有回升外,其余地区均出现不同程度的下降。

钢铁下游订单缩减。11月总订单指数为44.4%,环比下降1.6个百分点,表明钢铁下游需求缩减。其中,国内订单指数44.3%,较上月下降1.7个百分点,表明11月份钢贸企业来自国内用户的订单量有所减少,下游用户需求转弱。出口订单指数49.8%,环比上升3.8个百分点,显示国外需求明显好转。

钢贸企业对后市信心不足。11月走势判断指数为44.5%,环比下降0.5个百分点。其中,45.1%的企业看跌后市,该比重较上月增加0.4个百分点,显示多数钢贸企业看淡后市;53.6%的企业看平后市,该比重较上月增加2.8个百分点;1.3%的企业看涨后市。从区域看,六大区域走势判断指数除东北、西北地区有所回升外,其余地区均在50%以下出现不同程度的回落,表明多数钢贸企业对后市信心不足。

钢贸企业采购意愿降低。11月采购意愿指数为45.9%,环比下降0.3个百分点。其中,34.4%的企业采购意愿下降,该比重较上月增加1.7个百分点;63.8%的企业采购意愿持平,该比重较上月减少1.4个百分点,显示钢贸企业采购需求减弱。从区域看,华北、西南地区钢贸企业采购意愿出现不同程度的下降,带动指数有所下滑。从企业销售规模看,年销量10万吨以上的钢贸企业采购需求均有所下调。

钢材社会库存平稳。11月库存指数为44.2%,与上月持平。其中,库存减少的企业(占49.3%)较上月下降0.9个百分点,库存持平的企业(占47.5%)较上月上升1.5个百分点,库存增加的企业(占3.2%)较上月下降0.6个百分点。从区域看,东北、华东地区库存指数有所上升,而其他地区有所下降。

从11月份钢铁流通业整体运行情况看,下游订单减少,钢贸企业销售量下降,钢铁流通市场活跃度降低。从供给方面看,2014年11月上、中两旬中钢协统计重点钢铁企业粗钢平均日产量为163.97万吨,较10月份重点钢铁企业粗钢平均日产量172.81万吨减少8.84万吨。据兰格钢铁供给预测模型粗略估算,11月份粗钢产量将明显下降,预计在6680万吨左右,因11月总天数为30天,故粗钢日产水平或有回升;且初步测算12月份粗钢日产将略有回落,短期供给压力无明显变化。从需求方面看,12月份已进入用钢需求淡季,钢材需求将继续减弱,钢铁企业对后市信心不足,采购意愿下降,钢铁需求景气低位徘徊。从成本支撑方面看,11月份钢铁原料铁矿石及钢坯价格持续下行,对钢价支撑力度进一步减弱。从宏观方面看,自10月中旬以来,国家发展改革委先后批复多个铁路、民用机场等基础设施建设项目,投资总额近7000亿元。城镇化建设的持续推进,将带动后期钢铁需求平稳增长。综合上述情况来看,12月份,在钢铁需求景气低位徘徊,钢铁成本支撑力度减弱,钢材供给压力无明显变化的情况下,总体判断12月钢价将低位波动。

(兰格钢铁信息研究中心,转载请注明出处)

- 每日推荐

- 热点资讯