- 2014年8月份钢铁流通业PMI环比回落,钢铁流通市场活跃度降低;2014年8月份总订单指数下降,钢铁下游需求放缓;钢铁流通业PMI显示企业销售量下降,下游订单减少,企业信心有所回落,采购意愿基本平稳,总体判断9月钢铁流通市场需求景气趋弱。

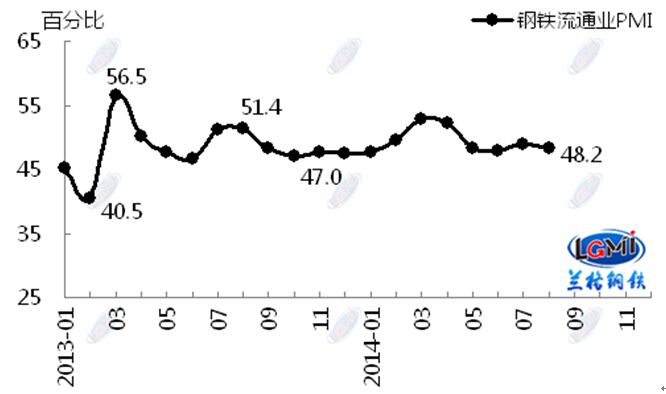

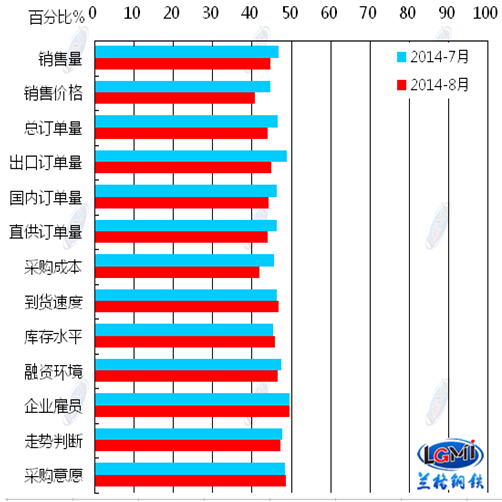

兰格钢铁信息研究中心统计发布2014年8月钢铁流通业PMI总指数为48.2,环比下降0.7个百分点(见图1),显示钢铁需求有所放缓,钢铁流通市场活跃度降低。从各项分指数看,8月份钢铁流通业PMI调查的10项分指数6降3升1平。其中,企业销售量下降,下游订单减少,企业信心有所回落,采购意愿基本平稳(见图2),总体判断9月钢铁流通市场需求景气趋弱。

图1 LGSC-PMI总指数

图2 LGSC-PMI 10项分指数

钢铁市场活跃度降低。8月销售量指数为44.6%,较上月下降2.1个百分点,表明8月份钢贸企业销售量减少,钢铁流通市场活跃度降低。进入8月,随着钢铁原料铁矿石价格的小幅走低,钢材市场价格持续回落,市场成交萎缩。从区域看,六大区域销售量指数均在50%以下出现不同程度的回落。

钢铁下游订单减少。8月总订单指数为43.9%,环比下降2.5个百分点,表明钢铁下游需求有所放缓。其中,国内订单指数44.0%,较上月下降2.3个百分点,表明8月份钢贸企业来自国内用户的订单量有所下降,下游用户需求减少。出口订单指数44.7%,环比下降4.1个百分点,显示国外需求也有所减弱。

钢贸企业信心回落。8月走势判断指数47.1%,环比下降0.6个百分点。其中,30.7%的企业看跌后市,该比重较上月增加7.2个百分点;62.3%的企业看平后市,该比重较上月下降9.3个百分点,显示大多数钢贸企业对后市缺乏信心;7.1%的企业看涨后市。从区域看,六大区域走势判断指数除中南、西南地区有所上升外,其余地区均出现不同程度的回落,表明多数钢贸企业对后市信心不足。

钢贸企业采购需求基本平稳。8月采购意愿指数48.6%,环比上升0.2个百分点。其中,74.3%的企业采购意愿持平,该比重较上月增加0.6个百分点,显示多数钢贸企业采购需求持平。从区域看,六大区域钢贸企业采购意愿指数除东北、西北地区略有下降外,其他地区均有所回升,表明钢贸企业采购需求整体较为平稳。从企业销售规模看,仅年销量10万吨以下的钢贸企业采购需求略有增加。

钢材社会库存微升。8月库存指数45.6%,较上月上升0.3个百分点。其中,库存增加的企业(占5.0%)较上月上升0.1个百分点,库存持平的企业(占55.1%)较上月上升2.1个百分点,库存减少的企业(占39.9%)较上月下降2.8个百分点。从区域看,六大区域钢贸企业库存指数华北、西南、西北地区有所下降,而东北、华东、中南地区库存指数出现不同程度的上升。

从8月份钢铁流通业整体运行情况看,下游订单减少,终端需求放缓,钢贸企业销售量下降,钢铁流通市场活跃度降低。从供给方面看,2014年8月上、中两旬中钢协预估重点钢铁企业粗钢平均日产量约为182.47万吨,较7月份重点钢铁企业粗钢平均日产量179.18万吨增加3.29万吨。据兰格钢铁供给预测模型粗略估算,8月份粗钢产量预计在6930万吨左右,粗钢日产有所上升;且初步测算9月粗钢日产将继续增加。另据发改委统计数据显示,上半年钢铁行业实现利润747亿元,同比增长1.1%,因钢铁企业生产仍有利润,这将促使钢厂继续扩大生产,后期供给压力将继续加大。从需求方面看,进入9月,随着天气逐渐凉爽,下游用钢需求本将进一步释放,钢铁行业本将迎来传统用钢需求旺季。但受下游订单减少,终端需求放缓,钢贸企业信心回落的影响,9月钢铁市场需求景气总体趋弱。从成本支撑方面看,受8月份钢铁原料铁矿石价格小幅走低,钢坯价格屡创新低的影响,钢铁成本支撑力度减弱,钢价恐将继续下跌。从宏观政策面看,国际经济依然低迷,国内经济增速放慢,短期难有明显好转。综合上述情况来看,9月份,在钢铁需求景气总体趋弱,钢材供给压力继续加大,钢铁成本支撑力度减弱的情况下,总体判断9月钢价恐难上涨。

(兰格钢铁信息研究中心,转载请注明出处)

- 每日推荐

- 热点资讯