- 童红学表示,从招股披露的财报信息来看,京东的财务状况其实并不乐观,目前仓促上市也许有资本运营压力方面的考虑。短期来说,因为大部分IPO定价时都会有10%左右的折扣,基金参与的热情较高,公司也许会受到市场的热炒,但长远来说还是要靠业绩、市场竞争力和未来发展方向来说话。

爆竹声中一岁除,京东递上招股书。1月30日晚,京东商城(下称“京东”)正式向美国证券交易监督委员会(SEC)递交IPO(首次公开募股)申请书,计划在纳斯达克或纽约证券交易所上市。

这让正吃年夜饭等看春晚的不少人震落了筷子。“什么时候的事?消息源在哪儿?真的假的?”当《国际金融报》记者当天用微信向业内人士打听时,得到的却是同样充满吃惊的回复。

吃惊的还有华尔街基金公司的金融精英们。“春节前,就有基金直接派人去北京抢筹码,但这次京东宣布IPO选择的时间节点很奇怪,大年夜公布,结果导致在华尔街基金公司工作的朋友被迫在北京过年。”加拿大一家基金公司的投资经理对记者表示,“他们希望能从IPO承销商手里拿到一些配额,需要近距离观察可以第一时间作出反应。”

京东公布的消息和时间点的确令人意外。而就过往的经历看,“上市”一词在京东董事局主席兼CEO刘强东的词汇里,几乎等同于“不可能”。2011年9月,当汤森路透旗下《国际金融评论》爆料“京东商城将在北京为其赴美IPO挑选承销商,计划筹资40亿至50亿美元,并于2012年上半年上市”时,刘强东在新浪微博颇为幽默地否认了传闻:“下周我在塔克拉玛干大沙漠某个我都不知道的地方!”

2012年2月京东启动电子书的新闻发布会上,刘强东在回答《国际金融报》记者现场提出的“何时上市”这个疑问时,他的回复也直接明了:2013年前不会上市。

不止如此。就在递交IPO招股书前不久(去年12月)的一次媒体见面会上,刘强东强调“无任何上市的计划”,并表示“去美国一年仅是单纯的游学”。

“京东或许是希望能低调地推进上市。”睿信致成管理咨询合伙人王丹青对《国际金融报》记者猜测,这是新财年投资节点的选择,也是京东希望降低在国内舆论关注度的体现。

那么,为何京东IPO要如此低调?背后是否隐藏着不为人知的“秘密”。

存夸大募资金额之嫌

有人说,如果刘强东去年平安夜时所言非虚,“那么从平安夜到除夕夜,他和他的团队用38天的时间讲述了一个IPO融资的故事”。

那么,京东的上市准备真的只有38天吗?

答案似乎是否定的。事实上,统计2011年、2012年和2013年这三年的公开表态,几乎每一年,都有京东上市的消息传出,尽管随后紧跟着的往往都是刘强东的辟谣和京东公关部人士“不予置评”的回应。

“京东此前之所以多次表态不考虑上市,是多方面原因造成的。”IT资深分析师唐欣对《国际金融报》记者说,一方面,京东前期的融资还足够维持企业运营,并不完全缺钱。这一点,在京东IPO招股书中已有所体现。

数据显示,2011年,京东的现金和现金等价物就高达62亿多元,在大喊“电商冬天来了”的2012年,一度传闻“资金链出现紧张”的京东当年实际拥有的现金也达到了70多亿元。截至去年9月,京东的现金有88.12亿元。

在唐欣看来,京东当初不考虑上市,还有“财务业绩不突出,上市可能无法获得良好的估值”、“投资人对于变现的急迫性并不太高”等因素。

但2013年,变化却出现了。

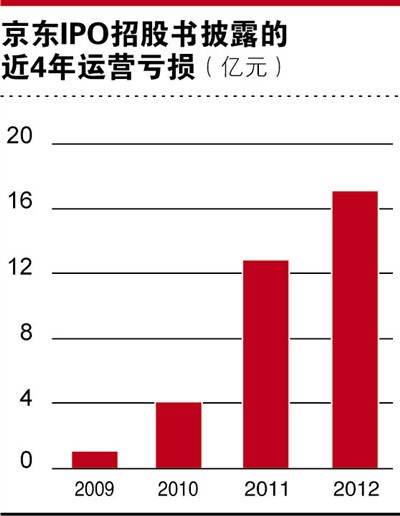

就内部情况看,根据京东的招股书,去年前三季度,该公司实现盈利6000万元。2012年同期,京东的亏损一度高达14.24亿元。这一成绩好于不少电商,比如,刘强东的“欢喜冤家”李国庆的当当网,2013年第三季度的亏损为2790万元;唯品会去年第三季度的净利润为1200万美元,京东与其相差也不太多。

“2013年京东首次扭亏使得早期投资人认为变现的时机已到,且更希望能通过上市进行变现,这是促使京东突然上市的原因。”唐欣说。

2007年至今,京东商城共获得了5轮融资。先后引进了今日资本、美国老虎基金、DST全球基金、红杉资本、沙特王国投资公司等PE投资机构。

京东的招股书显示,前述出手阔绰的机构投资者实际上在京东拥有不小的话语权。比如,老虎基金拥有京东商城22.1%的股份,俄罗斯DST持股11.2%,FortuneRisingHoldingsLimited持股5.3%,红杉资本持股2%。

此前种种投资的案例均显示,资本并不是“活雷锋”。“京东利用资本奠定了现在的市场地位。反过来,在时机成熟的情况下,资本也有资格和实力要求京东上市。”王丹青说。

这里值得插播一个花絮,根据招股书,2007年3月至今,京东募资额合计为18.77亿美元。但2011年,刘强东曾多次高调对外宣布京东获得股权融资15亿美元,可实际上,其2011年全年募资额仅为9.61亿美元。夸大募资金额这样的行为如果让海外投资人知道了,或会留下一个不正面的形象,如果这样的形象传染给公司,可能会成为做空机构攻击的要点。

回归正题,抛开内部的变化,就外部环境而言,高举收购大旗的苏宁云商(002024,股吧)和一直推销“闪电送”的易迅对京东构成了不小的威胁,这也不得不让京东要踏上“准确”的上市时间点。

一位与京东有竞争关系的电商人士曾和《国际金融报》记者这样聊到,“一方面,拿价格战来说,如果动真格,京东到底能撑多久?另一方面,他的竞争对手们,增长速度也并不逊色于京东。”

“在B2C领域,京东遇到的竞争日益激烈,易迅、苏宁等企业不断挑战京东的地位。”唐欣分析,从这个角度看,上市是使京东稳固市场地位从而获得竞争资源的重要途径。

靠利息、退税扭亏?

在京东长长的招股书中,业界最关注的是,京东在招股书中明确公布其在2013年前三季度已经首次盈利、并获得了6000万元的利润。

京东招股书显示,京东2013年前三季度净营收为492.16亿元(包含B2C直接销售、服务等增值业务),较上年度同期的288.07亿元上涨70%,净利润6000万元。但在2013年前三季度的运营支出则为495.32亿元,意味着京东主营的B2C业务前三个季度依然存在3.16亿元的亏损。

为此,也有媒体对6000万元的利润提出质疑,并认为“这6000万元只是一个账面盈利数字,主要来源是利息收入、政府退税等其他收入,京东的主营B2C业务依然处于亏损3.16亿元的状态”。

《国际金融报》记者发现,在京东招股书其他收入来源项内,的确明确标注有2.22亿元的利息收入以及来自其他方面的收入1.64亿元,这总计3.86亿元的收入去掉0.1亿元的税收,总共收入则为3.76亿元,刚好比3.16亿元亏损多出6000万元。

不过,对于这部分3.76亿元的收入究竟来自京东的哪些业务,招股书中并未明确进行解释。

对此,有一种分析认为,2.22亿元的利息收入很大程度上来自于供应链金融业务。易迅网CEO卜广齐曾公开表示,京东面对庞大的供应商群体实行1-3个月甚至更长的账期,京东账面上积压了大量应付账款,因此就可以开展供应链金融业务,并从中获得利润。

“这是一种重要的商业模式。”唐欣表示,利用主营业务获得现金流,通过资金利息获取利润,本身没有什么大问题。事实上,亚马逊赚钱的也不是零售业务,而是来源于云计算及它的开放平台。

但唐欣对记者强调,京东目前的处境并不是特别乐观,尤其是在面对来自易迅这种背靠巨头的新生力量的挑战时,京东能拿得出手的应对措施并不多。

而价格战最终的结果是令投资人皱眉的毛利率。京东财报显示,2012年,京东的毛利率已从5.5%提升至8.4%;而在2013年前三季度,京东的毛利率更是达到了9.76%。

从成本控制来看,财报显示,从2009年到2012年,京东的费用率从8.32%提升到13.13%;而2013年前三季度,京东的费用率已缩减至10.4%。

从毛利率和费用率的比较来看便知道,京东想要实现盈利,就必须想方设法提升毛利率,让毛利率提升至11%以上,从而有足够空间覆盖成本。

从成本控制和毛利率提升两端的情况来看,前者是在物流配送、市场费用两个投入比重较大的环节,挤压出了空间,但未来二者能够压缩的缝隙已经有限。而后者主要来自直营业务中,3C、电器品类的优势逐步增大所带来的议价能力;开放平台业务的增长;互联网金融等衍生业务的开展三方面。

自营业务增长空间也已经不大,互联网金融方面则收益甚微。因此,业内人士认为,开放式平台最具备潜力。但是面对天猫这个国内最强劲的对手,京东能够获得多大的增长空间也存在未知数。

移动端藏致命缺陷

2013年或许称得上是互联网企业上市的好年,临近年底时,58同城、去哪儿网、500彩票网、久邦数码扎堆前往美国并成功上市。随着上市窗口的出现,不少企业“闻风而动”。

值得注意的是,京东的另一大对手阿里也在计划着上市。从2012年6月退市摘牌以来,阿里始终没有放弃再上市,阿里巴巴集团有关负责人曾在多个场合向《国际金融报》记者证实:“集团整体上市是迟早的事情,目前正在为之努力。”

此次,京东抢先阿里上市确实出乎业内人士的预料。

抢先一步IPO是否会对竞争对手阿里产生负面影响呢?唐欣认为,两者并不能相提并论,因为体量完全不同。“虽然京东目前有超过3万名员工,2014年预计全年销售额将首次超过1000亿元人民币。但是阿里巴巴集团旗下现有包括阿里巴巴B2B、淘宝网、天猫、支付宝、中国雅虎等12家公司。”因此,唐欣表示,京东的上市不会影响阿里的上市进程和总体估值水平。

王丹青则提醒,京东此次上市仍需中性看待。虽然2013年京东首次实现盈利,递交招股书,一定程度上释放资本压力,并试图在资本市场对员工、投资方进行补偿。但不论是资本市场还是同行仍然给京东很大的压力,尤其是现在资本市场判断互联网公司时,评判标准已经提升到移动互联网第一。

值得玩味的是,在京东宣布IPO之后,一个有意思的传言在网间散开—京东“火急火燎”上市,完全“是被马云、马化腾逼的”。在封闭的微信体系中,一旦实现与电商产品的接轨,体量相对较小的京东遇到的将是“大鳄级”的挑战。

“上述说法也许不无道理。”王丹青说,“归根到底,京东的商业模式比较简单,很容易被市场复制,进而‘同质化’,且移动端显然不是京东的最强项。一旦未来阿里系和腾讯利用终端再次爆发,京东将承受比现在更大的压力,资本市场的估值可能遭遇损失。”

记者注意到,在各个互联网竞争对手都在进行轰轰烈烈的互联网金融革命的过程中,京东却还没有自己的支付系统,这应该是一个致命的缺陷。

与此同时,京东在移动互联网方面也掉了队。电商圈内,阿里巴巴、苏宁云商、腾讯等,皆在抢占移动端,马云都急于补缺移动化和社交化短板,但京东的移动端业绩却近乎为零。

未来京东如果要投入这两方面的竞争,无疑会增加投入成本,那距离盈利又远了一步。

美国投资机构ABRInvestmentStrategy发布的一份报告,将京东商城视为中国版亚马逊,使用了亚马逊的倍数对京东进行估价。亚马逊目前的市值为1657亿美元,是其2015年预期营收的1.4倍,2015年预期自由现金流的25倍。京东商城的估值倍数较亚马逊折让50%至30%,以其2017年的预期营收和自由现金流估算,两种方法综合之后,估值在310亿至440亿美元之间。

可是这样的估值似乎无法获得投资人的认可。亚马逊的真正盈利点来自于第三方平台的服务佣金、云计算、数字出版、广告收入和仓储物流服务。

福布斯则发表评论称,“有些美国人把京东称为中国的下一个亚马逊。但从IPO申请文件来看,京东似乎更像是中国版的百思买(BestBuy.com)或者中国的当当网。”

2010年底,当时只销售图书的当当网曾经给美国投资者勾勒出“下一个亚马逊”的蓝图,即未来要向中国消费者出售所有品类的产品。这一故事曾经将其股价推高到每股30美元以上,市值达到30亿美元。但结果证明,想要华丽转身很难。

“亚马逊已经不是传统意义上的电商,投资者给予它高估值的原因是该公司在云服务方面已经构筑了一个高地,未来的发展空间不容小视。”BeaconAssetManagementLLP基金经理童红学在接受《国际金融报》记者采访时表示,“目前来看,投资者并不觉得京东能爬到那么高的高度,因为云服务技术含量很高,没有一定的积累肯定不行。往互联网金融方向倒是一个更容易的方向,这方面的技术比较成熟,障碍小一些,最多也就是监管层面的问题。”

童红学表示,从招股披露的财报信息来看,京东的财务状况其实并不乐观,目前仓促上市也许有资本运营压力方面的考虑。短期来说,因为大部分IPO定价时都会有10%左右的折扣,基金参与的热情较高,公司也许会受到市场的热炒,但长远来说还是要靠业绩、市场竞争力和未来发展方向来说话。

- 每日推荐

- 热点资讯