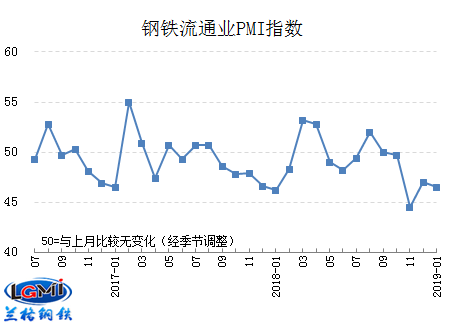

- 兰格钢铁云商平台统计发布的2019年1月份钢铁流通业PMI总指数46.5,较上月回落0.5个百分点。

兰格钢铁云商平台统计发布的2019年1月份钢铁流通业PMI总指数46.5,较上月回落0.5个百分点。调查结果显示,1月份钢铁流通企业销量和订单量缩减,市场信心好转,冬储意愿增强,库存明显上升,考虑到春节因素,预计2月份钢铁流通市场需求景气维持低位。

一月份全国钢材价格依然震荡偏强,钢铁流通企业销售价格指数连续2个月上涨,升至48.9,较上月涨2.4个百分点。但是,受今年春节时间靠前的影响,一月中下旬钢材流通市场就较早进入了有价无市的状态,有效需求明显减少。钢铁流通企业销售量指数和订单指数分别跌至42.8和42.6,较上月分别下跌3.0个百分点和2.9个百分点。

一月份,随着市场预期从悲观中逐步回暖,钢厂重拾对价格的把控力。一些出价灵活的钢厂不断试探上调订货价格,也有部分钢厂取消前期优惠政策达到变相上涨,强势的冬储价格政策给当前钢价带来有力支撑。另一方面,钢厂目前资金充裕,冬储订单充足,库存风险也正在从厂内陆续前置到流通环节,因此挺价的意愿更为强烈。一月份钢材市场进入加速累库阶段,钢铁流通企业库存指数48.2,较上月回升5.2个百分点,在去年较低的水平库存基础上,社会库存目前积量与去年节前大致相当。

实际上,无论是博弈上涨的钢价,还是逐步加速的冬储节奏,都反映出市场对后市的预期正在回暖,这一点在本月走势判断指数上也有明显反映,1月份钢铁流通企业走势判断指数环比上涨3.4个百分点至47.0,表明市场的心态正在恢复并好转。

宏观方面,2018年我国全年GDP达到6.6%,经济实现了预期发展目标,并且在各方面都呈现出质量提升、结构优化的积极趋势。但与此同时,新一年经济运行的压力也是愈发明显,宏观经济环境的变化也造成今年钢铁需求的不确定性增强,一度引发市场担忧。为此,中央经济工作会议提出今年宏观调控的总体思想是逆周期调节,稳定总需求。

从钢铁需求的角度来看,作为逆周期操作的重要手段,2019年基础建设投资将会起到稳定经济的重要作用,地方债提前下达,财政政策扩张方向已经明确,去年四季度集中批复的项目有望在今年中期带来建筑用钢需求的释放。1月29日,国家发改委联合多部门印发《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案》,刺激家电、汽车等产品消费升级,对今年工业制造业用钢“短板”的补充和拉动效果值得期待。我们认为2019年钢铁需求仍具有韧性和增长潜力,稳经济和稳投资,其最终结果一定是稳钢材消费。

对于节后钢材市场,未来关注的重点是节日期间钢材产品累库的幅度以及节后需求启动的节奏,谨慎类似去年供需错配所产生的先涨后跌行情的可能。另外,考虑节日因素,市场恢复正常交易,需求启动采购可能要推迟到2月中下旬。综合调研结果来看,1月份钢铁流通企业销量和订单量缩减,市场信心好转,冬储意愿增强,库存明显上升,考虑到春节因素,预计2月份钢铁流通市场需求景气维持低位。

(兰格钢铁研究中心,转载请注明出处)

- 每日推荐

- 热点资讯